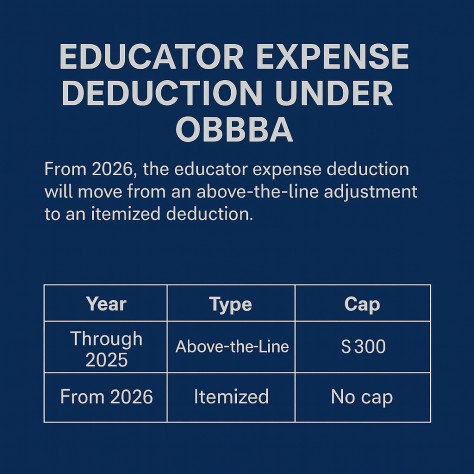

长期以来,美国教师和教育工作人员不得不自掏腰包支付课堂用品、职业培训和教学科技的费用。联邦政府提供的“教育工作者费用抵扣”为他们提供了一定的减免。在 2025 年及以前,合格教育者可以直接抵扣,额度为每人 300 美元(夫妻合报 600 美元),这一抵扣属于“收入前调整”(above-the-line deduction),即使选择标准扣除,也能享受该优惠。

自 2026 年起,随着《大而美法案》(OBBBA, One Big Beautiful Bill Act)的实施,规则发生重大变化。300 美元的上限被取消,但该抵扣将转入 Schedule A,成为逐项扣除项目。只有逐项扣除的纳税人才能享受,而标准扣除的纳税人将完全失去这项优惠。

合格教育者范围

教育人员必须在 K-12 学校学年内至少工作 900 小时。合格身份包括教师、讲师、校长、辅导员和助理人员。自 2026 年起,OBBBA 将范围扩展至代课教师、助教以及部分兼职教育人员。大学教授和家庭教育家长一般不符合资格。

合格支出范围

在 2025 年及以前,合格支出包括课堂用品、书籍、材料、电脑、教育软件、教学科技,以及防护和消毒用品。

自 2026 年起,合格支出范围进一步扩大,除上述项目外,还包括职业培训与继续教育费用、远程教学工具与订阅、与教学相关的网络费用,以及课堂安全相关的支出。

联邦规则变化

· 至 2025 年:每位教育者可抵扣最高 300 美元(夫妻合报 600 美元)。该抵扣属于“收入前调整”,无论是否选择标准扣除都可享受。

· 自 2026 年起:300 美元的上限被取消,教育者可抵扣所有符合条件的支出。但该抵扣仅适用于逐项扣除(Schedule A),若选择标准扣除,将不再享有任何优惠。

州税层面的差异

由于许多州的申报是从联邦 AGI 起算的,教育抵扣转为逐项扣除后,对州税也会产生连锁反应。

· 可能失去优惠的州:如纽约州、加利福尼亚州、新泽西州等,这些州严格跟随联邦 AGI。若选择标准扣除,2026 年起将不再享有该抵扣。

· 有独立抵扣或抵免的州:

o 明尼苏达州:提供独立的 K-12 教育抵扣和教育抵免。

o 俄勒冈州:设有单独的课堂开销抵扣。

o 威斯康星州:允许最高 250 美元的教师支出抵扣。

· 允许独立逐项扣除的州:部分州允许纳税人在州层面逐项扣除,即使联邦层面选择了标准扣除。在这些州,教师仍可能享有州税优惠。

规划建议

· 妥善保存全年所有支出凭证。

· 对于支出较高的教育者,2026 年起应评估是否改为逐项扣除更有利。

· 研究所在州的规定,有些州提供独立的教育优惠,不受联邦限制。

· 双职教师家庭应协同规划,以最大化抵扣效果。

结论

《大而美法案》(OBBBA)对教育工作者抵扣进行了全面重塑。虽然取消了 300 美元上限,但若选择标准扣除,联邦层面的优惠将不复存在。部分州(如明尼苏达、俄勒冈、威斯康星)依旧提供单独的教师优惠,但整体而言,未来的税务规划将更加复杂。教育者需要同时兼顾联邦与州的差异,才能在 2026 年及以后实现最优的税务安排。