深度解析:Roth IRA 与 Traditional IRA —— 税务筹划与财富管理的核心工具

在美国个人理财与财富传承领域,个人退休账户(IRA, Individual Retirement Arrangement)始终扮演着战略性角色。其中,Roth IRA 与 Traditional IRA 是最常见的两类形式。二者不仅在缴款、税务处理及取款规则上存在显著差异,更对个人的长期税务规划、退休现金流管理以及跨代财富传承产生深远影响。

本文旨在对 Roth IRA 与 Traditional IRA 进行系统梳理,帮助高净值家庭、专业人士以及中小企业主在复杂的税制环境下做出理性选择。

一、制度框架与立法目的

• Traditional IRA:于 1974 年《雇员退休收入保障法》(ERISA)设立,核心目标是鼓励劳动者通过“税前抵扣 + 税延增长”模式进行储蓄。

• Roth IRA:由 1997 年《税收减免法案》(Taxpayer Relief Act)引入,其设计理念是“先纳税,后免税”,鼓励长期、合规的免税积累。

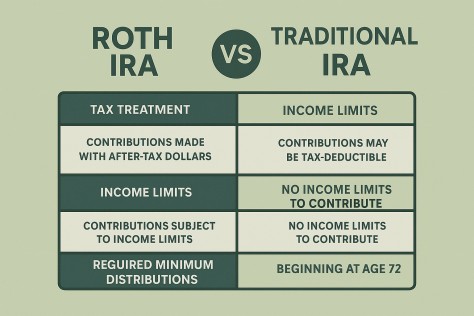

二、缴款与抵扣机制(2025 年)

• 缴款上限:二者合并上限 $7,000(50 岁及以上 $8,000)。

• Traditional IRA:若纳税人或配偶参与雇主退休计划,抵扣资格受收入逐步淘汰区间限制。

• Roth IRA:无抵扣概念,但缴款资格严格受修正后总收入(MAGI)限制。

三、税务待遇与取款规则

• Traditional IRA:缴款可能享受当期所得税抵扣;账户内递延增长;退休取款需作为普通所得缴税;73 岁起强制最低提取(RMD)。

• Roth IRA:缴款使用税后资金;符合 59½ 岁 + 首笔缴款满 5 年 条件后,本金与收益取款完全免税;原持有人在世期间无 RMD 要求。

四、现金流与财富规划的核心差异

• Traditional 更适合当前税率高、预计退休后税率较低的纳税人。

• Roth 更有利于在退休阶段控制应税收入,从而降低 Medicare IRMAA 附加费与社保福利税的触发概率。

• 混合使用(Traditional + Roth 组合)可为未来政策与税率不确定性提供战略性弹性。

五、继承与慈善的高级应用

• 继承规则:大多数非合格受益人须在 10 年内清空继承 IRA;配偶享有特殊待遇。Roth 继承通常税务效率更高。

• 慈善策略(QCD):70½ 岁起,IRA 持有人可直接将资金捐赠给合格慈善机构(QCD),不计入应税收入,且可满足 RMD 要求。2025 年度个人上限为 $108,000。

六、合规与实务提示

1. 高收入人群可通过“后门 Roth”策略(Backdoor Roth)实现 Roth 资格,但需遵循 Pro-Rata Rule 并报送 Form 8606。

2. Roth 转换(Conversion)不可撤销,应与 IRMAA、资本利得规划协同考虑。

3. 529 教育储蓄账户可在特定条件下(累计上限 $35,000)转入 Roth,提升资金灵活度。

结语

Roth IRA 与 Traditional IRA 并非单纯的储蓄账户,而是税务筹划、现金流管理与跨代传承的战略工具。在实际操作中,建议结合边际税率预期、家庭收入结构、医保与社保的二次效应,并寻求注册会计师或专业税务顾问的个性化建议,以确保合规与最优结果。